热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

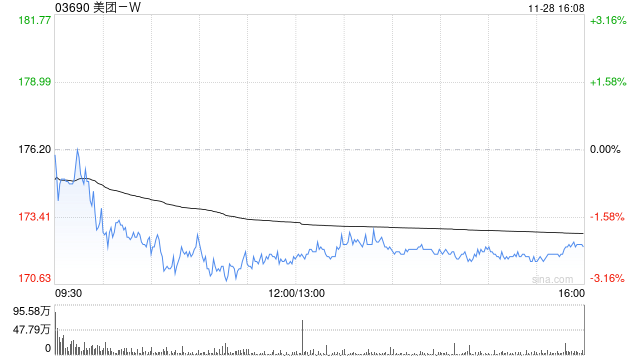

高盛发布研报称,维持美团-W(03690)目标价194港元以及“买入”评级。高盛表示,目前投资者的主要关注点是:旗下Keeta在中东地区的扩张、美团食品配送订单增长/平均订单价值前景、门店竞争、美团InstaMart等扩张等,其中食品配送、门店等业务保持强势和稳定。

* **市场流动性充裕:**当前市场流动性充裕,券商资金充沛,愿意以较低的价格提供配资服务。

据悉,9月9日,美团Keeta在中东的Al-Kharj市开始试运营;10月9日在沙特阿拉伯首都利雅得推出,并给予第一单50%的折扣。报告称,美团预计InstaMart仓库将成为按需零售行业的关键驱动力之一,预计2027年美团InstaMart仓库数量将达到超过10万个(GTV目标为2000亿人民币),而目前仓库的数量是3万个。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 股票实盘配资

文章为作者独立观点,不代表实盘配资网观点